1. 서민 실수요자 위한 완화 대책

▪ 생애최초 특별공급 확대: 무주택 실수요자의 내 집 마련 지원을 위해 생애최초 특별공급 적용 대상주택 범위 및 공급비율 확대

- 적용대상: 국민주택뿐만 아니라 민영주택에도 도입

- 공급비율: 국민주택은 20→25%까지 확대하고, 85㎡ 이하 민영주택 중 공공택지는 분양물량의 15%, 민간택지는 7%를 배정

- 소득기준: 국민주택은 도시근로자 월평균 소득 100% 유지하되 민영주택은 도시근로자 월평균 소득 130% 이하까지 확대

※ ‘19년 도시근로자 월평균 소득 130%: (2인 가구) 569만원, (3인 가구) 731만원, (4인 가구) 809만원

▪ 신혼부부 특별공급 소득기준 완화: 생애최초로 주택을 구입하는 신혼부부의 소득기준 완화

- 공공분양: 분양가 6억원 이상 신혼희망타운에 대해서는 도시근로자 월평균 소득 130%(맞벌이 140%)까지 확대

- 민영주택: 분양가 6억원 이상 민영주택에 대해서는 최대 130%(맞벌이 140%)까지 소득 기준 완화

▪ 생애최초 주택 취득세 감면: 현재 신혼부부에 대해서만 허용하는 생애최초 주택구입 시 취득세 감 면혜택을 연령 혼인 여부와 · 관계없이 확대 적용

- 1.5억원 이하: 100% 감면

- 1.5억원 초과 ~ 3억원(수도권 4억원)* 이하: 50% 이하 감면

* 감면대상 주택 가액은 세수 감소 규모 추계 이후 조정 가능

▪ 규제지역 LTV·DTI를 10%p 우대하는 ‘서민‧실수요자’ 소득기준을 완화(‘20.7.13.부터 시행)

▪ 잔금대출 규제 경과조치 보완: 규제지역 지정·변경 전까지 입주자 모집 공고된 사업장의 무주택자 및 처분조건부 1주택자 잔금대출에 대하여 규제지역 지정·변경前 대출규제 적용 (‘20.7.13.부터 시행)

- 일반적인 대출규제 변경 시 경과조치와 동일하게 조정

- 다주택자는 규제지역 지정·변경 전까지 대출받은 범위 내에서만 잔금대출 가능

2. 다주택자, 법인 세제 강화

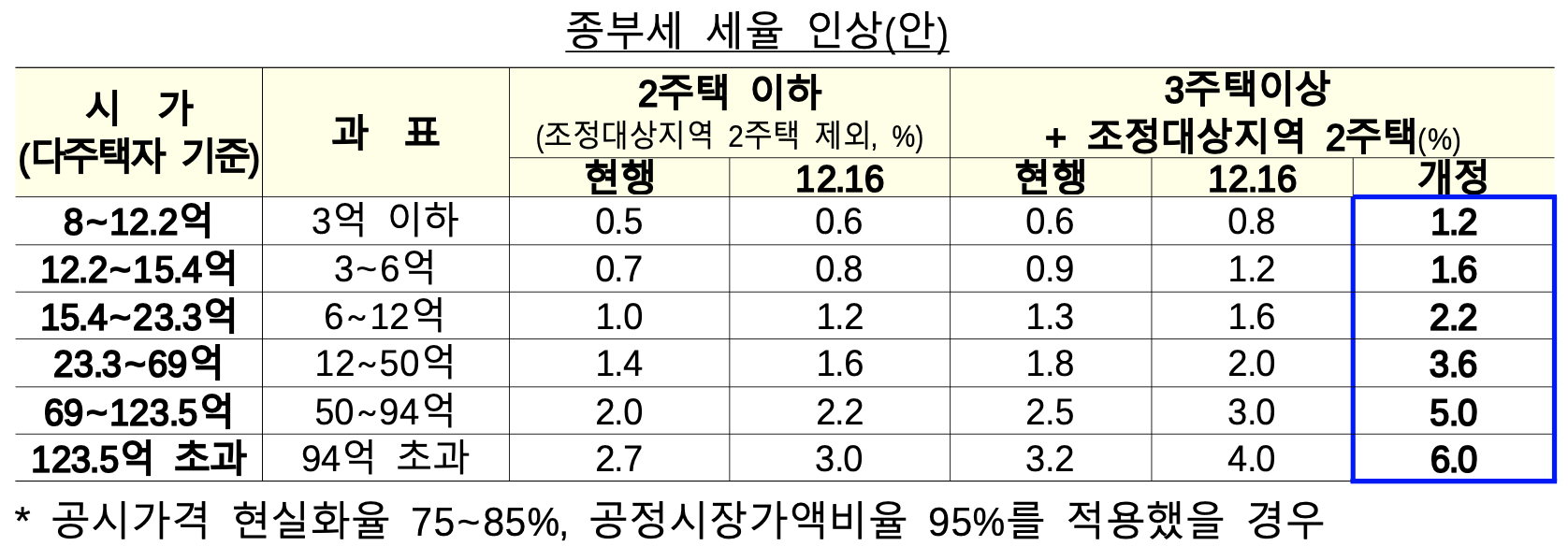

▪ 종부세

- 개인: ‘3주택 이상 및 조정대상지역 2주택’에 대해 과세표준 구간별로 1.2%∼6.0% 세율 적용

* ‘19년 주택부문 종부세 납세자는 51.1만 명으로 전체 인구 대비 1.0%(종부세 중과세율 적용대상은 0.4%)

- 법인: 다주택 보유 법인에 대해 중과 최고세율인 6% 적용

- ‘20.6.17. 「주택시장 안정을 위한 관리방안」을 통해 주택 보유 법인의 경우 개인 최고세율을 단일세율로 적용함을 발표

※ 법인의 주택분 종합부동산 세액에 대해서는 기본공제 6억원과 세부담 상한을 적용하지 않음

▪ 양도소득세

※ 매물 유도를 위해 내년 종부세 부과일(21.6.1)까지 시행 유예

- 2년 미만 단기 보유 주택에 대한 양도소득세율 인상(1년 미만 40 → 70%, 2년 미만 기본세율 → 60%)

- 규제지역 다주택자 양도세 중과세율 인상

* 기본세율(6~42%) + (10%p(2주택) 또는 20%p(3주택 이상) → 20%p(2주택) 또는 30%p(3주택 이상))

▪ 취득세

- 다주택자, 법인 등에 대한 취득세율 인상

* 2주택: 8% / 3주택 이상, 법인: 12%

- 개인에서 법인으로 전환을 통한 세부담 회피를 방지하기 위해 부동산 매매·임대업 법인은 현물출자에 따른 취득세 감면 혜택(75%) 배제

'Investing in Real Estate > 부동산 관련 정보' 카테고리의 다른 글

| 개정된 취득세 및 1세대 판단 기준 정리 (0) | 2020.08.07 |

|---|---|

| 주택 형태 정리 2 - 공동주택: 연립주택, 다세대주택, 아파트, 기숙사 (0) | 2020.08.04 |

| 주택 형태 정리 1 - 단독주택: 단독주택, 다중주택, 다가구주택, 공관 (0) | 2020.07.31 |

| 6.17 부동산 대책 정리: 조정대상지역과 투기과열지구 추가 지정 및 갭투자 억제 대책 (0) | 2020.07.24 |

| 부동산 관련 세금 정리: 취득세, 재산세, 종합부동산세 ,종합소득세, 양도소득세 (0) | 2020.07.11 |